A publicação da Lei Complementar (LC) nº 190/22, que regulamenta a cobrança do chamado diferencial de alíquotas do ICMS (DIFAL) para as vendas interestaduais destinadas a não contribuintes, trouxe novos contornos para a discussão em torno do tema.

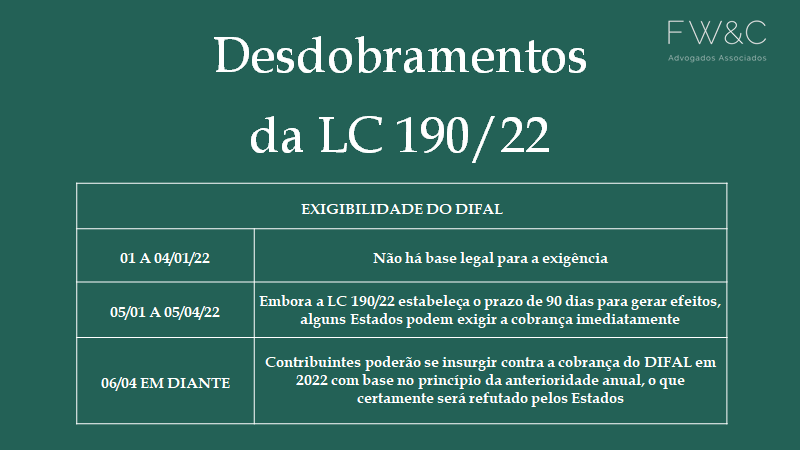

Considerando a data em que LC nº 190/22 foi publicada e o princípio da anterioridade (anual e nonagesimal), podemos dividir a discussão em três momentos distintos.

Inicialmente, no período entre 01 e 04/01/22, podemos concluir que não há base legal para a exigência do DIFAL nas vendas interestaduais para não contribuintes.

Em seguida, de acordo com o previsto na própria LC nº 190/22, que evoca a anterioridade nonagesimal prevista na Constituição, a nova norma só produzirá efeitos apenas a partir de 06/04/22. Sendo assim, até este período, também não haverá base legal para a cobrança do DIFAL. Contudo, não se pode descartar a possibilidade de alguns Estados entenderem que será possível realizar sua cobrança imediata.

Por fim, a partir de 06/04/22, os Estados poderão exigir o DIFAL. Entretanto, já existem contribuintes que defendem a tese de que a cobrança só poderá ocorrer a partir de 01/01/23, por força do princípio da anterioridade anual. Esse não deve ser o entendimento dos fiscos estaduais, que defendem a tese de que anterioridade deve ser aplicada apenas aos casos de majoração ou instituição de tributos (e não para simples regulamentação, como no caso da LC nº 190/22).

Ademais, a discussão envolve outros aspectos, dentre os quais destacamos a necessidade de se avaliar as diferentes legislações estaduais acerca do tema, a identificação de potenciais contribuintes lesados (compradores ou vendedores) e as eventuais estratégias administrativas/judiciais para proteção dos direitos.

Recomendamos, portanto, que o contribuinte avalie com cautela sua situação específica.